Décryptages

Alors

qu’en 2019 les fonds envoyés par les migrants et diasporas dans leur

pays d’origine vont dépasser le total des investissements des

entreprises étrangères dans les pays à bas et moyen revenus, coup de

projecteur sur cette manne et les circuits financiers utilisés par les

expatriés.

Depuis

qu’il a ouvert un magasin Apple au Mali, il y a une dizaine d’années,

Diadie Soumaré est surnommé « la Pomme ». Lors de ses passages à Paris,

l’élégant trentenaire, chemise blanche, costume noir, donne ses

rendez-vous à la brasserie Barbès, sur le boulevard du même nom. Lui,

fils de migrant qui a grandi dans le Val-d’Oise, et sa famille avaient

l’habitude d’aider leurs proches restés au Mali en contribuant à des

caisses communes appelées « tontines ». L’une pour financer l’achat de

denrées de base, l’autre pour réparer un barrage ou encore construire un

puits. « Mais l’aide associative a ses limites et l’investissement a davantage d’impact pour le développement à long terme du pays », a réalisé « la Pomme ».

Il

a donc décidé d’investir au Mali, tout en continuant de financer des

projets dans le village de sa famille par le biais des tontines

WhatsApp, lesquelles ont remplacé les vieux carnets de compte rédigés à

la main.

Avec

plusieurs amis, il a monté l’Union des ambassadeurs franco-maliens, qui

aide les entrepreneurs français de la diaspora à investir au pays. Les

enfants de migrants comme Diadie Soumaré possèdent des atouts précieux

pour aider au développement de leur autre pays d’origine : la

connaissance du marché, des compétences acquises en France et, enfin,

l’accès aux capitaux. Ils prennent des risques dans les pays pauvres que

d’autres investisseurs ou entreprises étrangères ne prendraient pas.

Ils sont devenus des acteurs incontournables du développement.

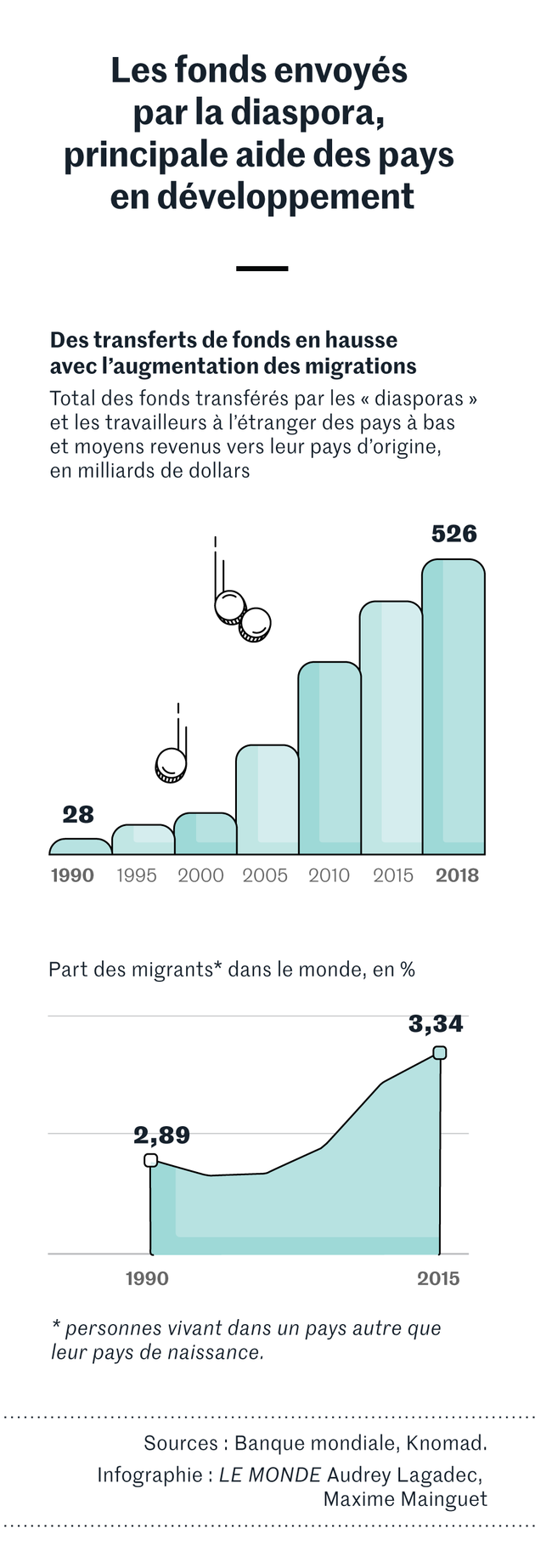

A

tel point que les fonds envoyés par les migrants et diasporas chaque

année dans leur pays d’origine vont dépasser pour la première fois,

en 2019, le total des investissements directs des entreprises étrangères

dans les pays à bas et moyen revenus. Selon la Banque mondiale, ils

devraient atteindre les 550 milliards de dollars (494 milliards d’euros)

en 2019, soit plus du triple de l’aide publique au développement. Les

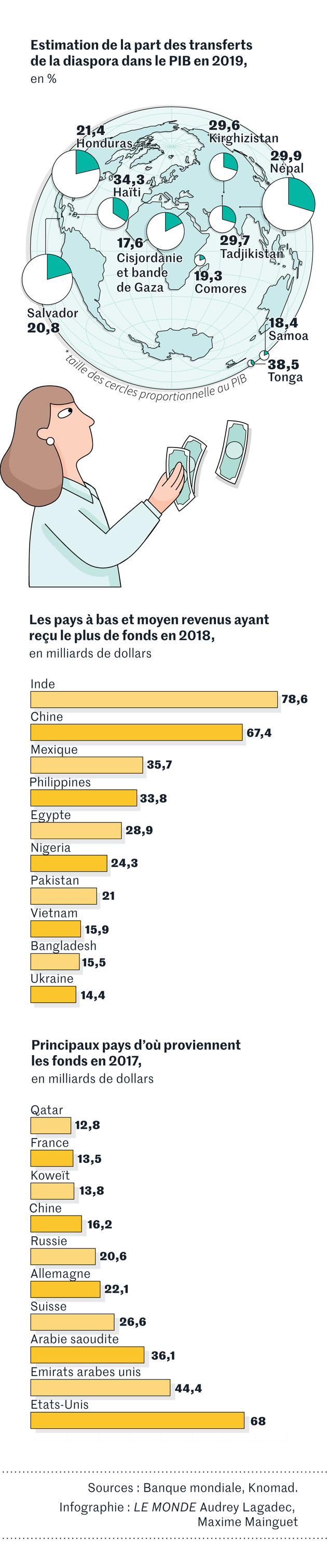

cinq plus grands pays bénéficiaires sont l’Inde, la Chine, le Mexique,

les Philippines et l’Egypte.

Ce

chiffre pourrait même être beaucoup plus élevé si l’on tenait compte

des flux financiers qui ne sont pas inscrits dans les statistiques

officielles, comme l’envoi d’argent en espèces par des proches. Selon l’Organisation de coopération et de développement économiques (OCDE), ces transferts informels pourraient représenter 35 % à 75 % des flux comptabilisés, en fonction des régions.

Des expatriés de plus en plus qualifiés

Cette

hausse des transferts s’explique en partie par l’accroissement du

nombre de migrants. Entre 2000 et 2018, la part des migrants dans la

population des pays à haut revenu de l’OCDE est passée de 8,8 % à

13,9 %, avec une forte hausse – de 78 % sur la même période – de

l’immigration en provenance de pays du Sud. Des expatriés de plus en

plus qualifiés.

Dans

d’autres pays riches comme ceux de la région du Golfe, les migrants, en

majorité originaires d’Asie du Sud, sont majoritaires : ils constituent

près de 90 % de la population en Arabie saoudite et plus de 80 % de la

population au Koweït et au Qatar.

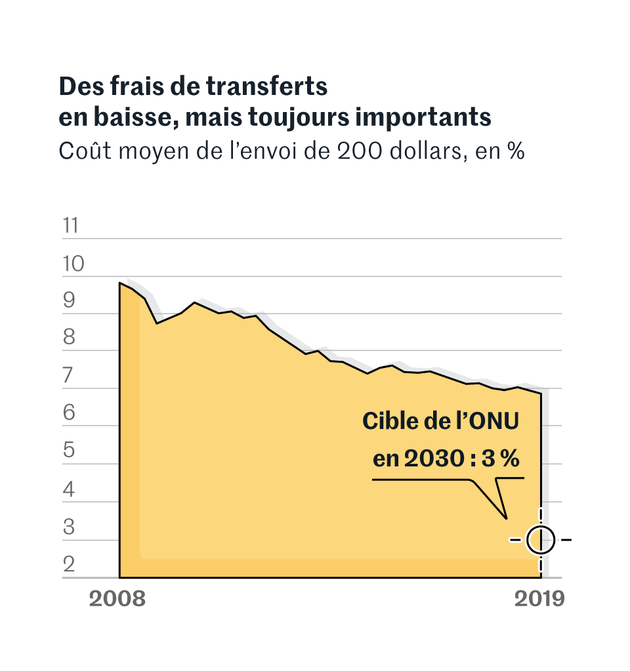

Enfin,

le coût des transferts d’argent a diminué grâce à l’adoption des

nouvelles technologies et à la hausse de la concurrence, même si les

tarifs restent élevés. Les commissions de transfert sont en moyenne de

6,4 % et atteignent au plus haut 9 % en Afrique subsaharienne.

Au-delà de l’aide financière, l’OCDE note, dans son rapport sur les tendances de la migration internationale en 2019, qu’au-delà des flux financiers la diaspora est la source de « transferts de compétences, de savoirs, d’idées et de valeurs » vers le pays d’origine.

« La diaspora est devenue le bailleur de fonds le plus fiable, souligne Olivier Kaba, chargé des projets migrations à l’Agence française de développement (AFD), ils sont là quand d’autres partent au bout de quinze ans, changent de priorités ou de destinations géographiques. »

Une aide cruciale

Les

transferts d’argent sont aussi plus stables que les investissements

étrangers et servent d’amortisseurs aux catastrophes naturelles ou aux

crises économiques.

« Les

investisseurs étrangers ont tendance à rapatrier leurs capitaux à la

moindre difficulté tandis que les migrants envoient au contraire de

l’argent pour aider leurs familles », explique Dilip Ratha, économiste chargé du programme Knomad, le centre d’expertise de la Banque mondiale sur les migrations.

A

rebours des agences de développement et des banques multilatérales qui

privilégient les prêts aux dons, l’aide de la diaspora est donc

cruciale. « Quand on est pauvre, on ne cherche pas à investir mais à se nourrir, se soigner et envoyer ses enfants à l’école », insiste M. Ratha, qui ajoute que l’« investissement est une dette pouvant se transformer en fardeau ».

La

Banque mondiale a calculé que ces fonds envoyés par la diaspora avaient

permis de faire reculer la pauvreté de 4 points de pourcentage au

Népal, de 10 points au Bangladesh et de 11 points en Ouganda. Des

chercheurs ont même observé que, dans les foyers éthiopiens et

bangladais recevant de l’argent d’un de leurs membres partis à

l’étranger, le travail des enfants avait diminué et la malnutrition

avait reculé.

La

Banque mondiale note également que les transferts d’argent permettent

une hausse des dépenses dans l’éducation au Sénégal et au Kenya, un

meilleur taux de scolarisation dans l’enseignement supérieur au Salvador

et aux Philippines.

La diaspora est très respectée dans son pays d’origine

Les agences et les banques de développement misent donc sur ces « agents

du changement ». « Ils sont des relais de très grande proximité. Grâce à

eux, on a accès directement à la communauté ou au village », témoigne M. Kaba, qui reconnaît volontiers que « le travail avec la diaspora a changé la manière de faire du développement ».

Grâce

aux liens entretenus par les migrants avec leur ville ou village

d’origine, le rôle des collectivités locales dans les pays

récipiendaires a été redynamisé et la coopération s’est décentralisée.

Et contrairement aux institutions étrangères parfois critiquées pour

leur ingérence, la diaspora est très respectée dans son pays d’origine. « Tout

le monde les écoute, car ils contribuent à une part importante du

produit intérieur brut et ont gagné en influence politique », observe Diadie Soumaré.

L’AFD

cofinance ainsi des projets de développement portés par les migrants

dans leur pays d’origine. Le Programme des Nations unies pour le

développement (PNUD) a mis en place en Palestine, au Liban, ou encore au

Liberia, le projet Tokten (Transfer

of Knowledge through Expatriate Nationals, ou transfert de savoirs par

l’intermédiaire des expatriés), qui consiste à mettre les compétences et

expertises de la diaspora au service de son pays d’origine. De son

côté, l’Organisation internationale pour les migrations

a mis sur pied le programme Temporary Return of Qualified Nationals

pour aider et financer le séjour de migrants qualifiés qui souhaitent

participer à l’effort de reconstruction dans leur pays d’origine. L’aide

des migrants est très difficile à tracer. Certains sont sans papiers,

d’autres vivent dans des foyers.

Un

exemple de l’influence de cette diaspora ? L’organisation à Paris, le

25 avril, de la Journée mondiale de lutte contre le paludisme. Ce

jour-là, des chanteurs, des créateurs de mode et des hauts responsables

comme Abdourahmane Diallo, le directeur général du Partenariat RBM

(« pour en finir avec le paludisme »), et Peter Sands, le directeur

exécutif du Fonds mondial de lutte contre le sida, la tuberculose et le

paludisme, avaient fait le déplacement sur l’esplanade de l’Hôtel de

ville.

« Mission de service public de la diaspora »

La

capitale française n’est pourtant pas la ville au monde la plus touchée

par l’épidémie, mais elle regroupe des diasporas de plusieurs pays

africains touchés par la maladie, et qui jouent un rôle important dans

les messages de prévention.

« A

chaque personne qui tombe malade, c’est à nous qu’on demande de l’aide,

alors mieux vaut prévenir que guérir, c’est la mission de service

public de la diaspora », explique Mams Yaffa, directeur de

l’association Esprit d’ébène, partenaire de la Journée mondiale de lutte

contre le paludisme. Cet enfant de migrants maliens estime à 30 % la

part des dépenses de santé dans les sommes d’argent envoyées dans le

pays de ses parents. Dans son local du quartier de la Goutte-d’Or, à

Paris, Mams donne des conseils aux autres migrants et revendique une

approche différente de celle de ses parents, immigrés du Mali :

« Quand mon père recevait un coup de fil de la famille restée au

village, il envoyait directement l’argent, nous, on prend le temps de

demander à quoi l’argent va servir avant de l’envoyer. » Les enfants de migrants ne sont pas soumis à la même pression sociale ou familiale que leurs parents.

Les enfants de migrants ne sont pas soumis à la même pression sociale ou familiale que leurs parents

L’afflux

de tels montants a-t-il un impact sur la croissance des pays

bénéficiaires ? La réponse n’est pas évidente. En exploitant les données

recueillies dans 49 pays en développement entre 2001 et 2013, les

économistes Jude Eggoh, Chrysost Bangake et Gervasio Semedo ont montré,

dans une étude publiée en 2019 par la revue The Journal of International Trade & Economic Development, que les transferts d’argent n’avaient une influence macroéconomique que s’ils débouchaient sur des investissements.

Encore faut-il que les systèmes financiers en place le permettent. C’est

ce qui a conduit les caisses des dépôts, en France et en Italie, à

signer des partenariats avec leurs homologues au Maroc, au Sénégal et en

Tunisie afin que les migrants en Europe puissent placer leurs économies

dans des produits d’épargne qui servent à des investissements de

l’autre côté de la Méditerranée. L’Australie et le Canada ont de leur

côté développé, avec l’aide de l’Organisation internationale du travail,

une application disponible sur smartphone pour aider les migrants à

épargner. D’autres Etats, à l’instar de l’Inde, du Sri Lanka ou du

Liban, ont émis des obligations destinées à leur diaspora pour financer

des projets d’infrastructure ou d’éducation.

« Un impact microéconomique »

Certaines

expérimentations permettent également aux migrants de choisir

l’utilisation de leurs fonds de transfert, que ce soit pour l’éducation

ou la création d’une entreprise, par le biais d’applications. « Les migrants qui ont la possibilité de choisir la destination des fonds envoyés ont tendance à les augmenter », explique

Dean Yang, professeur à l’université du Michigan, qui travaille sur une

expérimentation menée par le centre de recherches américain Abdul Latif

Jameel Poverty Action Lab.

D’autres économistes sont plus prudents. Dans une étude publiée en 2016 par la revue Economic Analysis and Policy, Samuel Adams et Edem Kwame Mensah Klobodu soulignent l’importance de la stabilité politique dans les pays bénéficiaires. « Les

transferts d’argent ont un impact microéconomique qui ne peut pas

remplacer des politiques macroéconomiques de développement », met

en garde Richard Kozul-Wright, directeur de la division sur la

mondialisation et des stratégies de développement à la Conférence des

Nations unies sur le commerce et le développement. L’argent ne peut pas

tout.

Aucun commentaire:

Enregistrer un commentaire